Dilema Digital, OJK Hadapi Tantangan Awasi Pinjol

Redaksi - Kamis, 2 Oktober 2025 | 21:21 WIB

Post View : 5

ILUSTRASI: Maraknya praktik pinjaman online menjadi tantangan pengawasan tersendiri oleh OJK di Indonesia. (BANUATERKINI/AI Generate)

Sore itu, Ati (35), seorang ART warga Sukaresmi Kota Bogor, terdiam memandangi layar ponselnya. Puluhan pesan masuk bertubi-tubi, isinya ancaman penagihan utang yang tak pernah ia pinjam. Nomor-nomor asing menyebar fitnah ke kontak pribadinya, membuatnya panik dan malu. Hana baru sadar, mungkinkan identitasnya telah dicuri untuk mengakses pinjaman online ilegal.

Banuaterkini.com, JAKARTA - Kisah seperti ini bukan hanya dialaminya seorang diri. Ribuan masyarakat di berbagai daerah mengalami teror serupa, menunjukkan betapa besar persoalan pinjaman online di negeri ini.

Di balik cerita getir para korban, ada fakta lain yang tak kalah mencengangkan: nilai transaksi pinjaman ilegal justru jauh melampaui pinjaman resmi yang diawasi Otoritas Jasa Keuangan (OJK).

Regulasi yang terus diperbarui, sanksi yang ditegakkan, hingga ribuan aplikasi ilegal yang ditutup, ternyata belum cukup meredam maraknya praktik pinjol liar.

OJK pun kini berada di persimpangan krusial, antara mendorong inovasi keuangan digital dan menegakkan perlindungan konsumen di tengah derasnya arus teknologi finansial.

Wakil Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Mirza Adityaswara berbicara blak-blakan soal maraknya pinjaman online (pinjol) ilegal.

“Ini (pinjol ilegal) sudah ditutup ratusan bahkan mungkin ribuan tapi muncul terus, server di luar negeri,” ujarnya seperti dikutip Antara, Jumat (08/11/2024).

Pernyataan Mirza menggambarkan peliknya persoalan fintech peer-to-peer (P2P) lending di Indonesia.

Ribuan aplikasi ilegal terus bermunculan bak jamur di musim hujan, meski Satgas Waspada Investasi berulang kali menutupnya.

Lokasi server di luar negeri membuat pemberantasan semakin sulit, sehingga OJK harus bekerja sama dengan lembaga internasional untuk menutup operasionalnya.

Antusiasme dan Jerat Pinjol

Ketua Dewan Komisioner OJK periode 2017–2022, Wimboh Santoso, pernah menyinggung mengapa masyarakat masih banyak yang terjebak pinjol ilegal.

“Masyarakat sangat antusias karena gampang betul untuk mendapatkan pinjaman itu. Dalam hitungan menit, asal ada data pribadi langsung dikasih,” kata Wimboh dalam sebuah webinar yang dikutip Kumparan, Selasa (15/06/2021).

Kemudahan proses membuat orang tergiur, meski risikonya tinggi.

Wimboh mencontohkan, ada kasus seorang nasabah yang dalam satu malam mengajukan pinjaman ke 20 aplikasi berbeda.

Dana memang cair, tetapi ujungnya ia gagal membayar.

Kondisi ini memperlihatkan bahwa fintech lending bagaikan dua sisi mata uang: satu sisi membuka akses kredit bagi masyarakat, sisi lain menjerat konsumen dalam utang berbunga tinggi dan penagihan kasar.

Pertumbuhan yang Melonjak

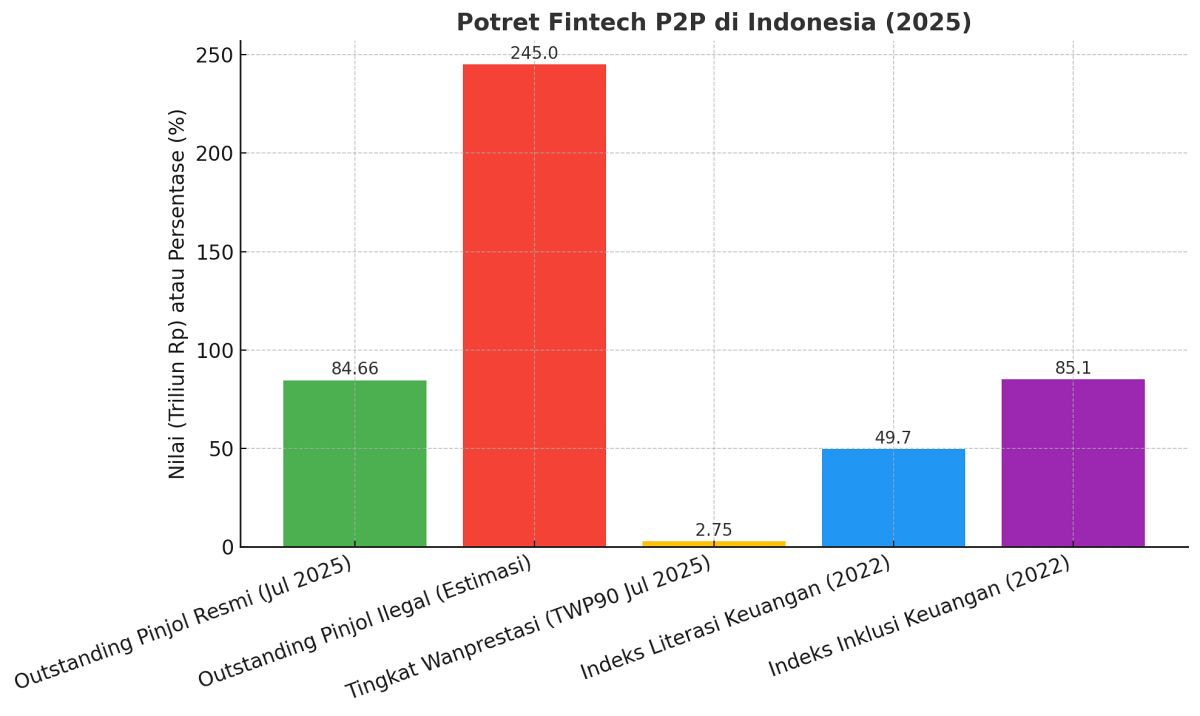

OJK dalam laporannya mencatat, hingga Juli 2025 total pembiayaan fintech P2P mencapai Rp84,66 triliun, meningkat 31,23 persen dibanding periode yang sama tahun lalu.

Tingkat wanprestasi di atas 90 hari (TWP90) berada di level 2,75 persen.

Namun, angka resmi ini belum mencerminkan besarnya transaksi ilegal.

Ketua Umum Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Entjik S. Djafar mengungkapkan, nilai pinjaman dari pinjol ilegal justru jauh lebih besar.

“Outstanding kita itu sekitar Rp80 triliun. Riset kami, pinjaman ilegal itu ada di antara Rp230 triliun sampai Rp260 triliun. Bayangin, mereka lebih banyak,” kata Entjik, dikutip DetikFinance, Senin (11/08/2025).

AFPI menilai masih banyak masyarakat tergoda pinjol ilegal karena literasi keuangan rendah.

Padahal, OJK hanya mengizinkan aplikasi berizin resmi yang dapat diawasi.

Dampak Literasi Rendah

Survei Nasional Literasi dan Inklusi Keuangan OJK 2022 menunjukkan indeks literasi keuangan Indonesia baru 49,7 persen, sementara indeks inklusi sudah 85,1 persen.

Artinya, banyak orang memiliki akses, tetapi tidak memahami hak dan kewajiban sebagai pengguna produk keuangan.

“Kalau tidak hati-hati, inklusi tanpa literasi justru bisa menjadi bumerang,” ujar Wimboh.

Praktik penagihan pinjol ilegal pun menambah beban.

Dalam kesempatan yang sama, Wimboh mengkritik cara penagihan yang tidak etis.

“Mereka bisa menagih bukan hanya ke peminjam, tetapi bisa mendapatkan data teman-teman si peminjam,” katanya.

Teman atau kerabat yang tidak tahu-menahu kerap ikut diteror, bahkan diancam.

OJK kemudian membatasi aplikasi pinjol resmi hanya boleh mengakses kamera, mikrofon, dan lokasi ponsel pengguna.

Akses ke daftar kontak atau galeri dilarang agar penyalahgunaan data pribadi dapat dicegah.

Sanksi Tegas

Tidak sedikit perusahaan fintech berizin yang juga tersandung masalah.

Pada Oktober 2024, OJK mencabut izin Investree setelah kinerjanya memburuk dan melanggar ketentuan ekuitas minimum.

“Perusahaan tersebut kinerjanya memburuk dan mengganggu operasional serta pelayanan kepada masyarakat,” kata Kepala Eksekutif Pengawas Pembiayaan OJK, Agusman, dikutip Kontan, Selasa (1/11/2024).

Kasus lain adalah TaniFund yang macet hingga 63,93 persen per Maret 2023. Karena gagal memperbaiki kondisi, izin usahanya resmi dicabut pada Mei 2024.

OJK juga melaporkan dugaan pidana di TaniFund ke Bareskrim Polri.

Deretan pencabutan izin ini menjadi bukti bahwa regulator tak segan menindak bahkan pemain besar jika membahayakan konsumen.

Pilar Pengawasan

OJK menyadari tantangan yang dihadapi tidak bisa diatasi sendirian.

“Ada tiga pilar untuk menjadikan industri P2P lending tumbuh berkualitas, yakni penguatan penyelenggara, asosiasi, dan internal OJK,” kata Tris Yulianta, Direktur Pengaturan, Perizinan, dan Pengawasan Fintech OJK, dikutip Marketeers, Selasa (20/12/2022).

Menurutnya, industri perlu memperkuat tata kelola, asosiasi harus menegakkan kode etik, dan OJK harus meningkatkan kapasitas pengawasan berbasis teknologi.

Jalan Panjang

Rektor Universitas Indonesia, Prof. Ari Kuncoro, mengingatkan agar OJK mampu mendorong inovasi sekaligus menjaga stabilitas.

“OJK harus terus menghadirkan inovasi kebijakan untuk mengikuti perkembangan teknologi,” katanya dalam webinar OJK, Kamis (07/10/2021).

Pandangan itu menegaskan bahwa peran OJK bukan hanya menindak yang ilegal, tetapi juga menciptakan ruang tumbuh bagi inovasi finansial yang sehat.

Dengan pengawasan ketat, transparansi, dan perlindungan konsumen, fintech lending diharapkan dapat berkontribusi positif pada ekonomi digital yang terus meluas.

Laporan: M. S. Shiddiq

Copyright @Banuaterkini 2025

Halaman:

Tags

Artikel Terkait

Rekomendasi

Berita Terkini

All Indonesia Resmi Berlaku, Prosedur Kedatangan di Bandara Lebih Cepat

Kamis, 2 Oktober 2025 | 19:21 WIB

Jangan Lewatkan! 15 Oktober 2025 Pemerintah Buka Program Magang Nasional

Rabu, 1 Oktober 2025 | 18:11 WIB

All Indonesia Resmi Berlaku, Prosedur Kedatangan di Bandara Lebih Cepat

Kamis, 2 Oktober 2025 | 19:21 WIB

Jangan Lewatkan! 15 Oktober 2025 Pemerintah Buka Program Magang Nasional

Rabu, 1 Oktober 2025 | 18:11 WIB

")

Terpopuler

Terpopuler